Mục lục [Ẩn]

- 1. Thuế đối ứng là gì?

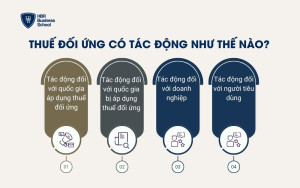

- 2. Thuế đối ứng có tác động như thế nào?

- 2.1. Tác động đối với quốc gia áp dụng thuế đối ứng

- 2.2. Tác động đối với quốc gia bị áp dụng thuế đối ứng

- 2.3. Tác động đối với doanh nghiệp

- 2.4. Tác động đối với người tiêu dùng

- 3. Giải pháp ứng phó thuế đối ứng cho các nhà lãnh đạo doanh nghiệp

- 3.1. Hiểu rõ quy định và quy trình

- 3.2. Mở rộng và đa dạng hóa thị trường

- 3.3. Xây dựng bộ phận pháp lý

- 3.4. Duy trì quan hệ hợp tác và giám sát liên tục

- 3.5. Áp dụng công nghệ trong quản trị thuế

- 3.6. Phát triển chuỗi cung ứng nội địa

- 3.7. Đánh giá và kiểm soát rủi ro pháp lý

- 4. Cơ hội và thách thức của thuế đối ứng với doanh nghiệp Việt Nam

- 4.1. Cơ hội

- 4.2. Thách thức

Trong bối cảnh thương mại toàn cầu ngày càng cạnh tranh, thuế đối ứng trở thành công cụ mà các quốc gia sử dụng để bảo vệ lợi ích kinh tế của mình. Loại thuế này không chỉ ảnh hưởng đến chuỗi cung ứng và chi phí sản xuất, mà còn tác động trực tiếp đến chiến lược phát triển của doanh nghiệp xuất nhập khẩu. Vậy thuế đối ứng là gì và doanh nghiệp Việt cần làm gì để ứng phó hiệu quả trước làn sóng thuế quan ngày càng phức tạp này?

Nội dung chính:

Phân tích tác động của thuế đối ứng: Tác động đối với quốc gia áp dụng thuế đối ứng; Tác động đối với quốc gia bị áp dụng thuế đối ứng; Tác động đối với doanh nghiệp; Tác động đối với người tiêu dùng

Xây dựng giải pháp ứng phó thuế đối ứng cho các nhà lãnh đạo doanh nghiệp: Hiểu rõ quy định và quy trình; Mở rộng và đa dạng hóa thị trường; Xây dựng bộ phận pháp lý; Duy trì quan hệ hợp tác và giám sát liên tục ; Áp dụng công nghệ trong quản trị thuế; Phát triển chuỗi cung ứng nội địa; Đánh giá và kiểm soát rủi ro pháp lý

Nắm được cơ hội và thách thức của thuế đối ứng với doanh nghiệp Việt Nam: vừa là động lực thúc đẩy đổi mới, vừa là phép thử cho bản lĩnh hội nhập.

1. Thuế đối ứng là gì?

Trong thương mại quốc tế, thuế đối ứng là một loại thuế mà một quốc gia áp dụng lên hàng hóa nhập khẩu từ quốc gia khác như một biện pháp đáp trả khi quốc gia đó áp đặt thuế hoặc rào cản thương mại gây bất lợi cho mình.

Nói một cách đơn giản, nếu nước A tăng thuế lên hàng hóa của nước B, thì nước B có thể áp dụng thuế đối ứng lên hàng hóa nhập khẩu từ nước A như một “đòn phản công” nhằm bảo vệ lợi ích kinh tế, ngành sản xuất nội địa và duy trì thế cân bằng trong quan hệ thương mại song phương.

Thuế đối ứng thường được xem là biện pháp ngắn hạn, mang tính chính trị và kinh tế, nhằm tạo sức ép buộc bên kia phải đàm phán hoặc gỡ bỏ rào cản thương mại. Tuy nhiên, trong thực tế, việc áp dụng thuế đối ứng có thể kéo theo hàng loạt hệ quả như: giá hàng nhập khẩu tăng cao, chuỗi cung ứng toàn cầu bị gián đoạn, và người tiêu dùng cuối cùng phải gánh chịu mức giá cao hơn.

Đối với doanh nghiệp, đặc biệt là các công ty có hoạt động xuất nhập khẩu, việc một quốc gia áp dụng thuế đối ứng có thể khiến nguồn nguyên liệu đầu vào khan hiếm, chi phí sản xuất đội lên, và thị trường xuất khẩu bị thu hẹp do hàng hóa mất lợi thế cạnh tranh về giá. Nhiều doanh nghiệp có thể rơi vào tình thế bị động, thậm chí phải điều chỉnh lại toàn bộ chiến lược kinh doanh.

2. Thuế đối ứng có tác động như thế nào?

Việc áp dụng thuế đối ứng không chỉ là công cụ thương mại mà còn là đòn bẩy kinh tế – chính trị, tác động sâu rộng đến cả quốc gia áp thuế, quốc gia bị áp thuế và doanh nghiệp hai bên. Mức độ ảnh hưởng của biện pháp này phụ thuộc vào quy mô thương mại, cơ cấu hàng hóa và năng lực tự chủ của từng nền kinh tế. Vậy thuế đối ứng có tác động như thế nào?

- Tác động đối với quốc gia áp dụng thuế đối ứng

- Tác động đối với quốc gia bị áp dụng thuế đối ứng

- Tác động đối với doanh nghiệp

- Tác động đối với người tiêu dùng

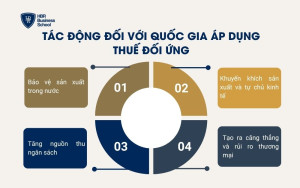

2.1. Tác động đối với quốc gia áp dụng thuế đối ứng

Đối với quốc gia chủ động áp thuế, tác động của chính sách này vừa mang tính phòng vệ kinh tế, vừa ẩn chứa rủi ro thương mại. Trong ngắn hạn, thuế đối ứng giúp bảo vệ sản xuất trong nước và tăng thu ngân sách, nhưng về dài hạn, nó có thể làm gia tăng căng thẳng thương mại, ảnh hưởng đến tăng trưởng và ổn định kinh tế vĩ mô.

1- Bảo vệ sản xuất trong nước

Thuế đối ứng giúp tăng giá hàng hóa nhập khẩu từ quốc gia bị áp thuế, qua đó tạo lợi thế cạnh tranh cho sản phẩm nội địa. Khi hàng ngoại trở nên đắt đỏ hơn, người tiêu dùng có xu hướng chuyển sang sử dụng hàng trong nước, giúp duy trì thị phần và ổn định hoạt động của doanh nghiệp nội, đặc biệt trong các ngành nhạy cảm như thép, nông sản, dệt may hay công nghiệp nhẹ.

Biện pháp này đóng vai trò như “lá chắn tạm thời”, giúp nền sản xuất trong nước có thêm thời gian thích ứng và nâng cao năng lực cạnh tranh.

2- Khuyến khích sản xuất và tự chủ kinh tế

Thuế đối ứng không chỉ mang tính bảo vệ mà còn khơi dậy động lực phát triển nội lực. Khi hàng nhập khẩu bị hạn chế, doanh nghiệp trong nước có cơ hội mở rộng đầu tư, đổi mới công nghệ và phát triển chuỗi cung ứng nội địa.

Về dài hạn, điều này giúp tăng cường khả năng tự chủ kinh tế, giảm phụ thuộc vào hàng hóa nước ngoài và nâng cao vị thế quốc gia trên bản đồ thương mại quốc tế.

3- Tăng nguồn thu ngân sách

Chính sách thuế đối ứng còn mang lại nguồn thu ngắn hạn cho ngân sách nhà nước, đặc biệt khi quy mô nhập khẩu giữa hai bên vẫn lớn. Tuy nhiên, khoản thu này không bền vững, bởi căng thẳng thương mại kéo dài thường dẫn đến suy giảm khối lượng nhập khẩu, khiến nguồn thu sụt giảm và hoạt động thương mại kém ổn định.

4- Tạo ra căng thẳng và rủi ro thương mại

Mặt trái của thuế đối ứng là nguy cơ leo thang xung đột thương mại. Khi một quốc gia áp thuế, đối tác thường đáp trả bằng các biện pháp tương tự, tạo nên vòng xoáy “ăn miếng trả miếng”.

Hệ quả là chiến tranh thương mại có thể nổ ra, làm gián đoạn chuỗi cung ứng toàn cầu, tăng chi phí logistics, giảm niềm tin giữa các đối tác và gây thiệt hại cho cả hai nền kinh tế.

2.2. Tác động đối với quốc gia bị áp dụng thuế đối ứng

Đối với quốc gia bị áp thuế đối ứng, tác động thường mang tính tiêu cực rõ rệt. Việc hàng hóa bị đánh thuế cao làm giảm khả năng cạnh tranh, thu hẹp thị trường xuất khẩu, và gây áp lực lên cả sản xuất trong nước lẫn người tiêu dùng.

1- Giảm khả năng cạnh tranh

Khi bị áp thuế đối ứng, giá hàng hóa xuất khẩu tăng cao, khiến sản phẩm của quốc gia đó mất lợi thế cạnh tranh về giá trên thị trường quốc tế. Người tiêu dùng tại nước nhập khẩu thường có xu hướng chọn sản phẩm rẻ hơn từ đối thủ, dẫn đến việc mất thị phần nhanh chóng, đặc biệt trong các ngành có mức độ cạnh tranh khốc liệt như dệt may, thép, nông sản hoặc điện tử.

2- Giảm xuất khẩu

Giá hàng hóa tăng do thuế đối ứng khiến đơn hàng sụt giảm, kéo theo tình trạng đình trệ sản xuất, sa thải lao động và giảm kim ngạch xuất khẩu. Điều này ảnh hưởng trực tiếp đến cán cân thương mại và tăng trưởng GDP.

Các doanh nghiệp vừa và nhỏ (SME) là nhóm chịu thiệt hại nặng nề nhất vì nguồn lực hạn chế, khả năng đa dạng hóa thị trường yếu và thiếu biện pháp ứng phó linh hoạt.

3- Tăng chi phí và lạm phát trong nước

Việc bị áp thuế đối ứng không chỉ khiến quốc gia mất thị trường xuất khẩu mà còn làm tăng giá hàng hóa trong nước. Nhiều ngành sản xuất phụ thuộc vào nguyên vật liệu nhập khẩu từ đối tác, khi thuế tăng, chi phí đầu vào cũng đội lên.

Doanh nghiệp buộc phải tăng giá bán, khiến người tiêu dùng trong nước phải chịu chi phí cao hơn, từ đó có thể dẫn đến lạm phát và sức mua giảm sút.

2.3. Tác động đối với doanh nghiệp

Đối với doanh nghiệp, đặc biệt là các công ty xuất nhập khẩu, thuế đối ứng có thể trở thành “cơn ác mộng” thật sự. Biện pháp này ảnh hưởng đến doanh thu, dòng vốn, kế hoạch đầu tư và cả chiến lược phát triển dài hạn.

1- Suy giảm sức cạnh tranh và lợi nhuận

Khi bị áp thuế, hàng hóa xuất khẩu trở nên đắt đỏ hơn tại thị trường quốc tế, khiến sức hấp dẫn và khả năng cạnh tranh giảm mạnh. Hậu quả là doanh nghiệp mất đơn hàng, thu hẹp thị phần, giảm lợi nhuận, thậm chí buộc phải cắt giảm sản lượng hoặc nhân sự.

2- Thay đổi chiến lược kinh doanh và chuỗi cung ứng

Để thích ứng, doanh nghiệp thường phải điều chỉnh mô hình kinh doanh, như tìm kiếm thị trường thay thế, chuyển hướng đầu tư sang quốc gia trung gian, hoặc nội địa hóa sản xuất. Tuy nhiên, những điều chỉnh này đòi hỏi chi phí lớn, thời gian dài và tiềm ẩn rủi ro vận hành cao.

3- Ảnh hưởng đến dòng vốn đầu tư quốc tế

Thuế đối ứng còn tác động đến quyết định đầu tư xuyên biên giới. Ví dụ, một nhà đầu tư nước ngoài dự định rót vốn vào quốc gia A để sản xuất hàng xuất sang quốc gia B. Nếu quốc gia B áp thuế đối ứng cao với hàng hóa từ A, rủi ro thương mại và chi phí tăng có thể khiến nhà đầu tư xem xét lại kế hoạch đầu tư.

Điều này cho thấy thuế đối ứng không chỉ ảnh hưởng ngắn hạn, mà còn tác động sâu đến chiến lược phát triển dài hạn của doanh nghiệp và dòng vốn toàn cầu.

2.4. Tác động đối với người tiêu dùng

Trong khi các quốc gia và doanh nghiệp đối đầu trên bàn cờ thuế quan, người tiêu dùng lại là nhóm chịu tác động trực tiếp và rõ rệt nhất. Khi thuế đối ứng leo thang, giá cả hàng hóa biến động mạnh, làm thu hẹp lựa chọn và giảm phúc lợi tiêu dùng.

1- Giá cả tăng và lựa chọn giảm

Hàng hóa bị đánh thuế cao khiến giá bán lẻ tăng đáng kể. Người tiêu dùng ở cả hai quốc gia phải chi trả nhiều hơn để mua những sản phẩm vốn từng có giá rẻ và chất lượng tốt từ nước ngoài.

Bên cạnh đó, sự đa dạng hàng hóa trên thị trường giảm, vì nhiều sản phẩm nhập khẩu không còn cạnh tranh nổi hoặc bị hạn chế lưu thông.

2- Tác động dây chuyền đến chi phí sinh hoạt

Không chỉ hàng hóa nhập khẩu, mà toàn bộ chuỗi tiêu dùng trong nước cũng bị ảnh hưởng. Khi nguyên vật liệu nhập khẩu tăng giá, chi phí sản xuất trong nước tăng theo, khiến giá các sản phẩm trong nước cũng leo thang.

Kết quả là áp lực chi tiêu của người dân tăng, trong khi thu nhập thực tế giảm, ảnh hưởng đến mức sống và niềm tin tiêu dùng.

3. Giải pháp ứng phó thuế đối ứng cho các nhà lãnh đạo doanh nghiệp

Ngày nay, doanh nghiệp hoạt động trong môi trường thương mại toàn cầu đầy biến động, nơi các chính sách thuế đối ứng có thể thay đổi cục diện kinh doanh chỉ sau một quyết định chính trị.

Để giảm thiểu rủi ro và duy trì tăng trưởng bền vững, các nhà lãnh đạo cần chủ động xây dựng chiến lược ứng phó toàn diện, dưới đây là một số giải pháp quan trọng cần được ưu tiên thực hiện.

- Hiểu rõ quy định và quy trình

- Mở rộng và đa dạng hóa thị trường

- Xây dựng bộ phận pháp lý

- Duy trì quan hệ hợp tác và giám sát liên tục

- Áp dụng công nghệ trong quản trị thuế

- Phát triển chuỗi cung ứng nội địa

- Đánh giá và kiểm soát rủi ro pháp lý

3.1. Hiểu rõ quy định và quy trình

Trong bối cảnh thương mại quốc tế nhiều biến động, việc nắm chắc quy định về thuế đối ứng không chỉ giúp doanh nghiệp giảm rủi ro mà còn tạo lợi thế khi tham gia các thị trường mới. Các nhà lãnh đạo cần nhận thức rằng hệ thống thuế toàn cầu đang ngày càng siết chặt, đặc biệt ở các nền kinh tế lớn, nơi các biện pháp phòng vệ thương mại được áp dụng linh hoạt để bảo vệ sản xuất nội địa.

Để không rơi vào thế bị động, doanh nghiệp phải hiểu sâu cách xác định hành vi bán phá giá, cơ chế điều tra trợ cấp, và quy trình khiếu nại tại WTO hay các cơ quan thương mại khu vực. Việc trang bị kiến thức pháp lý quốc tế sẽ giúp lãnh đạo không chỉ tuân thủ mà còn chủ động trong thương lượng và xử lý tranh chấp.

Nhà lãnh đạo nên thực hiện:

- Thiết lập đội ngũ chuyên trách theo dõi thay đổi chính sách thuế của từng thị trường xuất khẩu chính.

- Định kỳ tổ chức đào tạo nội bộ cho các phòng ban liên quan về quy trình áp dụng thuế đối ứng và các điều khoản thương mại quốc tế.

- Xây dựng quy trình đánh giá rủi ro pháp lý – thuế trước khi tung sản phẩm ra thị trường nước ngoài.

- Thiết lập kênh liên lạc với cơ quan thương mại nhà nước để nhận cảnh báo sớm khi có dấu hiệu điều tra phòng vệ thương mại.

3.2. Mở rộng và đa dạng hóa thị trường

Phụ thuộc vào một số ít thị trường xuất khẩu khiến doanh nghiệp dễ tổn thương khi bị áp thuế đối ứng. Vì vậy, mở rộng và phân bổ rủi ro thị trường là hướng đi chiến lược giúp ổn định doanh thu, đồng thời giảm tác động từ các biện pháp thương mại bất lợi.

Doanh nghiệp cần nghiên cứu sâu đặc điểm tiêu dùng, cơ chế thuế và mức độ ổn định chính trị ở từng khu vực để chọn đúng điểm đến tiềm năng. Thị trường Trung Đông, Nam Á, châu Phi hoặc các nước trong khối CPTPP đang nổi lên như lựa chọn thay thế đầy triển vọng cho hàng hóa Việt Nam.

Nhà lãnh đạo nên thực hiện:

- Thực hiện nghiên cứu thị trường định kỳ để xác định khu vực có tiềm năng cao và rủi ro thuế thấp.

- Xây dựng chiến lược “đa điểm đến” trong xuất khẩu, tránh lệ thuộc vào một hoặc hai quốc gia chủ lực.

- Hợp tác với các tổ chức xúc tiến thương mại quốc tế để mở rộng mạng lưới khách hàng.

- Tối ưu chiến lược định giá và logistics nhằm tăng tính cạnh tranh ở các thị trường mới.

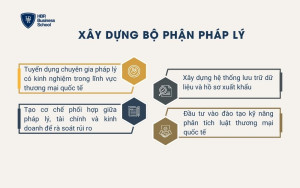

3.3. Xây dựng bộ phận pháp lý

Trong thời đại thuế đối ứng có thể xuất hiện bất cứ lúc nào, bộ phận pháp lý không còn chỉ đóng vai trò xử lý tranh chấp, mà phải trở thành “hệ thống cảnh báo sớm” cho toàn doanh nghiệp. Bộ phận này giúp lãnh đạo nhận diện rủi ro, theo dõi diễn biến điều tra và chuẩn bị hồ sơ pháp lý đầy đủ khi cần thiết.

Một đội ngũ pháp lý vững mạnh cần hiểu rõ các hiệp định thương mại, luật quốc tế và quy trình điều tra thuế của từng thị trường xuất khẩu. Khi được trang bị tốt, họ sẽ giúp doanh nghiệp tránh được những sai lầm chiến lược có thể dẫn đến bị áp thuế hoặc kiện tụng.

Nhã lãnh đạo nên thực hiện:

- Tuyển dụng chuyên gia pháp lý có kinh nghiệm trong lĩnh vực thương mại quốc tế và phòng vệ thương mại.

- Xây dựng hệ thống lưu trữ dữ liệu và hồ sơ xuất khẩu phục vụ cho các cuộc điều tra khi cần.

- Tạo cơ chế phối hợp giữa pháp lý, tài chính và kinh doanh để rà soát rủi ro trong từng hợp đồng quốc tế.

- Đầu tư vào đào tạo kỹ năng phân tích luật thương mại quốc tế cho đội ngũ nội bộ.

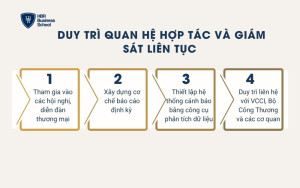

3.4. Duy trì quan hệ hợp tác và giám sát liên tục

Trong nền kinh tế toàn cầu, quan hệ không chỉ là yếu tố mềm mà là “tài sản chiến lược” giúp doanh nghiệp tồn tại và phát triển. Hợp tác chặt chẽ với các cơ quan nhà nước, hiệp hội ngành hàng và đối tác quốc tế giúp doanh nghiệp cập nhật sớm các chính sách mới, từ đó điều chỉnh kế hoạch phù hợp.

Việc giám sát liên tục tình hình thương mại toàn cầu cũng giúp lãnh đạo phát hiện sớm xu hướng điều tra, thay đổi chính sách hoặc tín hiệu rủi ro từ các thị trường lớn. Đây là nền tảng cho việc ra quyết định nhanh và chính xác khi có biến động.

Nhà lãnh đạo nên thực hiện:

- Tham gia thường xuyên vào các hội nghị, diễn đàn thương mại và chương trình đối thoại chính sách.

- Xây dựng cơ chế báo cáo định kỳ giữa các chi nhánh hoặc bộ phận xuất khẩu để nắm bắt diễn biến thị trường.

- Thiết lập hệ thống cảnh báo sớm bằng công cụ phân tích dữ liệu thương mại quốc tế.

- Duy trì liên hệ với VCCI, Bộ Công Thương và cơ quan ngoại giao để cập nhật sớm cảnh báo rủi ro.

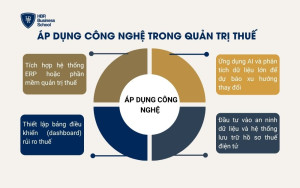

3.5. Áp dụng công nghệ trong quản trị thuế

Công nghệ đang trở thành công cụ mạnh mẽ giúp doanh nghiệp theo dõi, dự báo và quản trị rủi ro thuế hiệu quả hơn. Từ việc lưu trữ dữ liệu đến phân tích xu hướng thuế toàn cầu, chuyển đổi số giúp quá trình ra quyết định trở nên nhanh và chính xác hơn.

Các nền tảng phân tích thông minh có thể mô phỏng kịch bản tài chính khi bị áp thuế đối ứng, giúp doanh nghiệp điều chỉnh giá, sản lượng hoặc chuỗi cung ứng kịp thời. Đây là bước tiến quan trọng trong việc biến thuế thành một yếu tố có thể “quản trị”, thay vì “đối phó”.

Nhà lãnh đạo nên thực hiện:

- Tích hợp hệ thống ERP hoặc phần mềm quản trị thuế vào quy trình kế toán – xuất nhập khẩu.

- Ứng dụng AI và phân tích dữ liệu lớn để dự báo xu hướng thay đổi chính sách thuế theo quốc gia.

- Thiết lập bảng điều khiển (dashboard) rủi ro thuế để lãnh đạo theo dõi thời gian thực.

- Đầu tư vào an ninh dữ liệu và hệ thống lưu trữ hồ sơ thuế điện tử đạt chuẩn quốc tế.

3.6. Phát triển chuỗi cung ứng nội địa

Nội địa hóa là hướng đi giúp doanh nghiệp giảm phụ thuộc vào nguyên liệu nhập khẩu và tránh bị liên đới trong các cuộc điều tra trợ cấp hoặc bán phá giá. Chuỗi cung ứng nội địa mạnh giúp tăng tính linh hoạt và khả năng chống chịu của doanh nghiệp khi thị trường quốc tế biến động.

Việc hợp tác chặt chẽ với các nhà cung cấp trong nước còn giúp doanh nghiệp xây dựng hệ sinh thái sản xuất bền vững, đáp ứng yêu cầu “xanh” và minh bạch ngày càng khắt khe từ các nước nhập khẩu.

Nhà lãnh đạo nên thực hiện:

- Rà soát lại danh mục nhà cung cấp để tăng tỷ lệ nội địa hóa trong sản xuất.

- Hỗ trợ kỹ thuật và tài chính cho đối tác nội địa nhằm nâng cao chất lượng đầu vào.

- Xây dựng hợp đồng dài hạn với nhà cung cấp để đảm bảo ổn định nguồn nguyên liệu.

- Tạo mạng lưới chia sẻ dữ liệu giữa các bên trong chuỗi cung ứng nhằm tối ưu hóa vận hành.

3.7. Đánh giá và kiểm soát rủi ro pháp lý

Rủi ro pháp lý thường xuất hiện âm thầm, nhưng khi bùng phát có thể gây thiệt hại nặng nề cả về tài chính lẫn uy tín. Doanh nghiệp cần hệ thống kiểm soát rủi ro toàn diện để giám sát mọi hoạt động xuất khẩu, từ chính sách giá đến hợp đồng và nguồn gốc nguyên liệu.

Kiểm soát chặt chẽ giúp lãnh đạo tránh các dấu hiệu bị coi là trợ cấp hoặc thao túng giá – nguyên nhân phổ biến dẫn đến thuế đối ứng. Một chiến lược rủi ro tốt giúp doanh nghiệp chủ động phòng ngừa thay vì đối phó.

Nhà lãnh đạo nên thực hiện:

- Thiết lập cơ chế rà soát hợp đồng quốc tế định kỳ để phát hiện rủi ro thuế tiềm ẩn.

- Áp dụng tiêu chuẩn tuân thủ nội bộ (compliance checklist) cho mọi hoạt động xuất khẩu.

- Tạo hệ thống báo cáo minh bạch về nguồn gốc nguyên vật liệu và chiết khấu thương mại.

- Định kỳ thuê đơn vị kiểm toán pháp lý độc lập để đánh giá mức độ tuân thủ.

4. Cơ hội và thách thức của thuế đối ứng với doanh nghiệp Việt Nam

Thuế đối ứng không chỉ mang lại những rào cản mới trong thương mại quốc tế mà còn mở ra cơ hội để doanh nghiệp Việt Nam nhìn lại năng lực cạnh tranh của chính mình. Việc tham gia sâu hơn vào chuỗi cung ứng toàn cầu buộc doanh nghiệp phải thích ứng linh hoạt với hệ thống thuế và chính sách của các thị trường khác nhau, từ đó nâng cao vị thế và uy tín thương hiệu.

Tuy nhiên, song song với cơ hội là những thách thức lớn về năng lực quản trị, khả năng dự báo và mức độ tuân thủ tiêu chuẩn quốc tế. Để đứng vững, doanh nghiệp cần hiểu sâu cả hai mặt của thuế đối ứng vừa là động lực thúc đẩy đổi mới, vừa là phép thử cho bản lĩnh hội nhập.

4.1. Cơ hội

Thuế đối ứng, dù mang tính rào cản nhưng lại là cơ hội giúp doanh nghiệp Việt Nam tái cấu trúc mô hình hoạt động theo hướng bền vững và chuyên nghiệp hơn. Khi đối diện với biện pháp thuế của các nước nhập khẩu, doanh nghiệp buộc phải đầu tư vào năng lực pháp lý, công nghệ và quản trị minh bạch – những yếu tố vốn là điểm yếu lâu nay của khu vực sản xuất trong nước.

Việc tuân thủ tiêu chuẩn quốc tế và chứng minh tính minh bạch trong chuỗi giá trị cũng giúp hàng Việt nâng tầm trên thị trường toàn cầu. Thuế đối ứng trở thành “bộ lọc tự nhiên”, loại bỏ mô hình sản xuất thiếu hiệu quả và thúc đẩy doanh nghiệp chuyển đổi theo hướng giá trị gia tăng cao.

- Thúc đẩy cải thiện quản trị và minh bạch dữ liệu: các doanh nghiệp buộc phải chuẩn hóa hồ sơ, hệ thống kế toán và báo cáo xuất nhập khẩu theo chuẩn quốc tế.

- Tăng cường năng lực cạnh tranh: đầu tư vào công nghệ, chất lượng sản phẩm và chuỗi cung ứng giúp hàng Việt đáp ứng tốt hơn yêu cầu khắt khe của thị trường.

- Mở rộng hợp tác quốc tế: việc tham gia các vụ việc thuế đối ứng giúp doanh nghiệp hiểu sâu hơn về hệ thống thương mại toàn cầu, từ đó tìm kiếm đối tác và cơ hội đầu tư mới.

- Thúc đẩy nội địa hóa và phát triển sản xuất bền vững: các doanh nghiệp chuyển hướng sử dụng nguồn nguyên liệu trong nước, góp phần củng cố năng lực tự chủ của nền kinh tế.

4.2. Thách thức

Mặt khác, thuế đối ứng cũng đặt ra nhiều rào cản đáng kể, đặc biệt với các doanh nghiệp vừa và nhỏ – vốn thiếu năng lực dự báo và nguồn lực để xử lý rủi ro pháp lý. Khi một quốc gia áp thuế đối ứng, hàng hóa Việt Nam có thể mất lợi thế cạnh tranh ngay lập tức do giá bán tăng cao, dẫn đến giảm đơn hàng, sụt giảm dòng tiền và áp lực lên sản xuất trong nước.

Thêm vào đó, quy trình điều tra chống bán phá giá hay trợ cấp thường kéo dài và phức tạp, đòi hỏi doanh nghiệp phải có hồ sơ minh bạch, dữ liệu đầy đủ và đội ngũ chuyên môn cao. Nếu không chuẩn bị kỹ, việc tham gia quá trình này có thể tốn kém và gây tổn hại danh tiếng thương hiệu.

- Chi phí tuân thủ và pháp lý cao: doanh nghiệp phải đầu tư vào hệ thống hồ sơ, tư vấn luật quốc tế và nguồn nhân lực chuyên trách để đáp ứng yêu cầu điều tra.

- Rủi ro mất thị phần xuất khẩu: khi bị áp thuế, giá thành tăng làm hàng Việt khó cạnh tranh với sản phẩm từ nước khác.

- Thiếu thông tin và năng lực dự báo: nhiều doanh nghiệp chưa có hệ thống giám sát thương mại quốc tế nên phản ứng chậm với chính sách mới.

- Áp lực chuyển đổi mô hình sản xuất: để tránh bị coi là nhận trợ cấp, doanh nghiệp phải thay đổi cơ cấu giá, nguồn cung và phương thức quản trị, đòi hỏi nguồn vốn lớn.

Thuế đối ứng là một phần tất yếu trong bức tranh thương mại toàn cầu đầy biến động, vừa là thách thức vừa là động lực buộc doanh nghiệp Việt Nam phải nâng cao năng lực cạnh tranh.

Trước những biến động về chính sách và rào cản thuế quan, lãnh đạo doanh nghiệp cần chủ động đổi mới tư duy, đầu tư vào công nghệ, quản trị pháp lý và đa dạng hóa thị trường. Chỉ khi chuyển từ thế bị động sang chủ động thích ứng, doanh nghiệp Việt Nam mới có thể duy trì tăng trưởng bền vững và khẳng định vị thế trên trường quốc tế.